A propos du service

La tête dans le guidon jours après jours, nous travaillons sans relâche ne pensant pas aux soucis futurs. Puis un jour, on se réveille et la retraite est à notre pas de porte…

La clé d’une bonne retraite, se trouve dans sa préparation. Afin de s’y préparer au mieux, il est judicieux de se poser certaines questions, pour pouvoir mettre des solutions en place.

Pour ce faire, idéalement entre 50 et 55 ans, nous devrions tous faire une analyse globale de nos besoins lors de nos vieux jours et de faire ce que l’on appelle communément une planification retraite.

Celle-ci va nous permettre de faire une photographie très précise de votre situation financière à ce moment-là. Dans un second temps, elle va nous montrer vos lacunes, sur la base desquelles nous allons chercher et mettre en place les solutions que nous aurons trouvées et validées ensemble.

Ainsi les plages, les croisières, les retraites anticipées seront sûrement à votre portée.

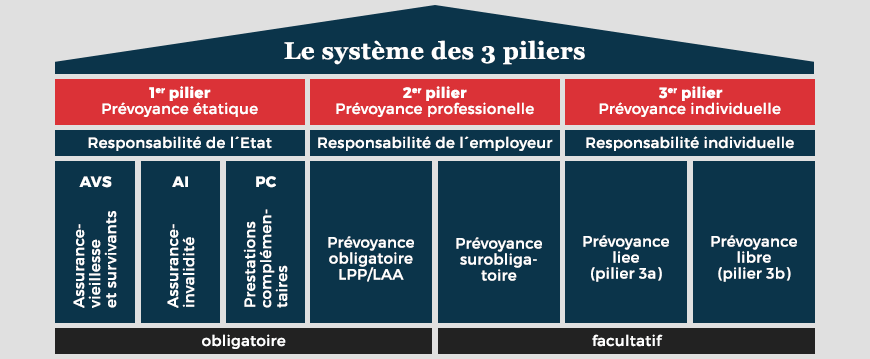

Système social suisse

Le système social suisse repose sur trois piliers. Le premier pilier sert à garantir le minimum vital et est basé sur le système de répartition (les cotisants d’aujourd’hui paient pour les retraités actuels). Le deuxième pilier permet quant à lui de conserver le niveau de vie actuelle. Celui-ci repose sur le système de capitalisation (chaque assuré cotise pour lui-même). Le troisième pilier vient en complément du premier et du deuxième pilier afin de pouvoir combler les lacunes de ceux-ci.

AVS/AI

L’AVS est obligatoire pour toutes les personnes qui résident en Suisse, qui travaillent en Suisse ainsi que ceux qui travaillent pour la Suisse à l’étranger.

Les ressortissants suisses vivant en dehors de l’UE, peuvent s’assurer de manière facultative, pour autant qu’ils aient auparavant cotiser pendant au moins 5 années consécutives.

Les rentes possibles de l’AVS sont:

- La rente vieillesse

- La rente d’invalidité

- La rente de veuve/veuf

- La rente d’orphelin

LPP (Prévoyance professionnelle)

La prévoyance est un concept qui peut vous paraître bien abstrait au début de votre carrière mais qui va prendre beaucoup de sens au fur et à mesure que le temps passe. Heureusement pour vous, il est obligatoire pour tous les employés et fait partie intégrante du système social suisse qui repose sur trois piliers. Grâce à celui-ci, vous pouvez projeter les revenus hypothétiques attendus pour votre retraite ainsi que les diverses rentes en cas de coups durs de la vie (décès, invalidité, …) afin de mettre vos proches à l’abri du besoin.

Votre caisse de pension peut être également utilisée dans d’autres situations, comme le nantissement pour un achat immobilier et plus encore…

Vous cotisez à la LPP pour la partie risque dès le 1er janvier suivant votre 17ème anniversaire et pour la partie épargne dès le 1er janvier suivant votre 24ème anniversaire.

Les améliorations possibles sont à titre indicatif et peuvent être différentes selon le plan LPP dont vous bénéficiez (primauté de cotisations ou primauté de prestations).

N’hésitez pas à nous contacter pour de plus amples informations au sujet de ce thème complexe.

3ème pilier

Le troisième pilier vient en complément de l’AVS et de la LPP et est facultatif. Comme évoqué auparavant il vient combler les lacunes de risques et de prévoyance pour la retraite.

Tableau récapitulatif des divers troisièmes piliers.

3A bancaire

- Déductible du revenu imposable

- Impôt de sortie

- Cotisation flexible

- Pas de prestation de risque

- Durée jusqu’à l’âge légal de la retraite et bénéficiaires légaux

3A en assurance

- Déductible du revenu imposable

- Impôt de sortie

- Cotisation fixe

- Prestation de risque possible

- Durée jusqu’à l’âge légal de la retraite et bénéficiaires légaux

3B en assurance

- Déductible du revenu imposable selon les cantons

- Imposé sur la fortune (valeur de rachat) pendant la durée du contrat et pas d’impôt de sortie

- Cotisation fixe

- Prestation de risque possible

- Durée libre et choix des bénéficiaires possible

Analyse de planification

Afin de pouvoir vous établir une photographie de votre situation actuelle en cas d’invalidité ou de décès et de votre future retraite, nous vous proposons une analyse ciblée de vos besoins pour que vous preniez connaissance de vos lacunes dans le but de pouvoir mettre en place des solutions.